本文兩大重點:

一、VC 的資金來源

二、VC 除了投資之外,還提供了什麼服務?

建議閱讀時間: 五~六分鐘

名詞:創投基金 ( Venture Capital Fund or VC Fund )

一支 VC Fund中的資金來源:

VC Fund 的錢主要是向外籌款而來,除了少數的個人投資,大多資金仍來自一般企業與保險公司。下面會從民間、政府兩端進行簡要的介紹

民間:

以亞洲保險公司為例,其閒置金錢流非常多,此時該保險公司相關風險投資機構就會向外進行投資,其中即包含投資 VC Fund,此外,華人社會中,儲蓄的概念較為普及,老一輩的人會將錢存放於銀行,銀行則進一步將該些錢轉投資到 VC Fund以追求利潤之回報。

另外一種籌資來源為家族企業與私有基金會 ( Family Office ) 該些基金會藉由投資,來確保其能永保財富,其中 VC Fund 亦為其參考之投資標的。

政府:

接下來就是來自於政府的投資,例如亞洲、東南亜,或我國的國發基金計畫,政府為了要創立新的新創生態圈或吸引海外創業進來,即會投資國際創投基金以刺激相關產業,如 500 startups 獲一千五百萬美元的國發基金投資。

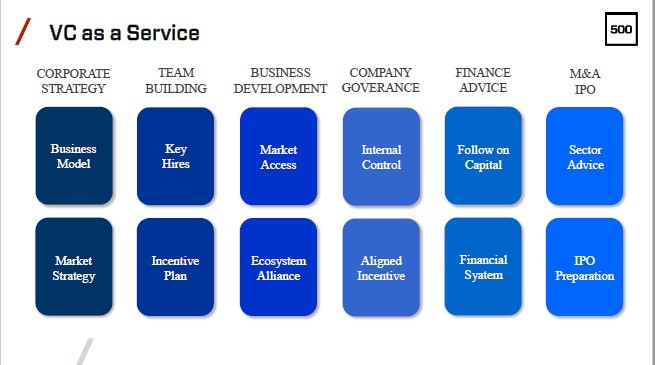

二、VC除了投資之外,還提供了什麼服務?

從上面這張 500 startups 的整理圖表我們可以發現,VC 除了進行金錢上的投資之外,實然上還承擔起許多重要的角色,比方說協助完善團隊的商業模式,進入市場策略等,另一方面也提供人才招聘,異業合作等機會,是故,越來越多的 VC Fund開始建立專業性的人才與產業資料庫,目的皆是為了提供自己所重視的創業團隊擁有優秀的資源以成長。

回過頭來說,今天我們常常聽到要慎選創投,因為創投在某種程度上也會成為團隊的重要夥伴,那麼如何評估該創投者適不適合自己呢?我們認為可以基於下述三點進行思考。

豐富的行業知識:

首先是該創投的「知識」,換言之,該創投是否真的熟悉該產業領域,內部的人是否有相關的背景經歷,甚至是可以協助自身進入市場。其次,該創投基金過去的投資組合當中是否有相關領域的團隊,該些跡象皆能顯示該創投基金對於該領域所擁有的知識,找到這樣的創投業者能幫助你在創業路上走得更加順遂。

充沛的人脈網絡:

第二個是「人脈網絡」,該創投基金是否能協助你找到優秀的人才,新創團隊在快速成長當中,對於優質人才的需求十分之高,此時如果能運用創投業者的人脈進行媒合,則能將精力放在更重要的地方 ( 比方說產品 )

資金:

最後是投資金額,關於金錢這個部分,有人認為非常重要,也有人認為不是選擇創投的最主要考量點,我們認為這取決於團隊的階段與團隊的真實需求,舉概念上的例子來說,一個已經損益兩平,甚至有正營收的團隊,尋找創投的動機就不會是以投資金額為主,反之,有些創業團隊的市場策略是進行補貼來攫取大量的使用者以創造獨佔市場,此時該團隊的資金缺口會非常大,因此尋找願意注入大量資金的創投將成為其首要考量。

結語:

綜上所述,一個好的創投業者,應能提供「知識上的協助」、「人脈網絡的媒合」以及「資金」,奠基於此,我們來檢視 Rookie Fund 能提供青創團隊什麼樣的協助。

首先是知識上的協助,Rookie Fund團隊成員來自於各行各業,有的擁有豐富的新創實習經驗,有的在硬體相關領域工作數年,也有的在著名企業實習,更重要的是,Rookie Fund背後有四五十位的導師群,該些資源皆能為團隊帶來實質的效益。

接著是「人脈網絡」的建立,Rookie Fund 是一群由學生所組成的學生投資人團隊,團隊成員來自多所大學,且大多活躍於校務與社務當中,各自擁有自身的人脈網絡,因此青創團隊如果希望找到相關的年輕夥伴加入團隊,我們絕對可以協助到你。另一方面,我們也與許多聚焦於新創議題的組織合作,例如數位時代、AUCC、紫牛創業協會和政府 U-start 計畫等,因此在媒體曝光、異業合作、政府項目和基金項目對接上,我們亦當提供相關協助。

最後是資金的部分,根據基金本身的條款,我們投資的金額約在五千美金 ~ 一萬美金,金額不大,但卻可以多養團隊三個月,讓團隊能在這期間內能再進行衝刺與嘗試。

Rookie Fund 致力於成為青創團隊的重要夥伴,如果你有任何疑惑或者需要協助的地方,請不要害羞,直接聯繫我們吧!

創投偏誤:

Q:常常有人詢問創投說,自身團隊成員組成多元且優秀,市場反應也不錯 (有不錯的 traction ),執行能力也強,為何創投還是猶豫不決,甚至是意興闌珊?

A:首先要強調,創投不是慈善機構,一方面希望協助團隊成長,一方面也要兼顧基金本身所要求的投資回報率,因此在做項目衡量的時候,儘管創投者本身非常喜歡你,或者你已經展露了不錯的成績,他仍然要計算,當他進行這筆投資時,清算要超過幾倍才能達到原先設定的投資回報率。

因此在這邊跟創業家們分享一個策略,當你今天尋找創投時,記得事先了解該創投的基金年齡。以一支七年為期的基金為例,通常創投會在前兩到三年把部分的錢投完,剩下的極有可能為預留保險金,要嘛投資給超有潛力的團隊 ( 清算高達百倍 ),或者於未來加碼投資原先的投資團隊以維持一定份額之股份。

簡言之,如果你現在正接觸的創投沒有投資你的意願,不一定是你的團隊或產品不夠優秀,只是你的項目與該基金現下的策略不符,因此,如果你對自己的團隊與產品有信心,那就鼓起勇氣再去尋找下一個投資者吧,祝順利!

作者:吳昭賢 – 東吳大學政治學雙主修企管系

本科研習人文社會與商學院雙領域,喜歡使用設計思考以挖

關注領域:人工智慧、社會創新、教育等創業項目